プロジェクト・インフラ分野

保険手配

事故が起こった際に保険金が支払わなければ保険証券は紙切れに過ぎません。確実な保険金支払を受けるためには、巨額のリスクに対するキャパシティ(保険引受能力)と強固な財務基盤とを持った信用度の高い保険会社を選定する必要があり、近年のプロジェクトの大型化・長期化に伴って、この重要性はますます高まっています。

保険会社選定も含めた保険スキーム全体をコーディネートするのが保険ブローカーの役割です。ここでは、その保険スキーム概要をご説明します。

自国保険主義

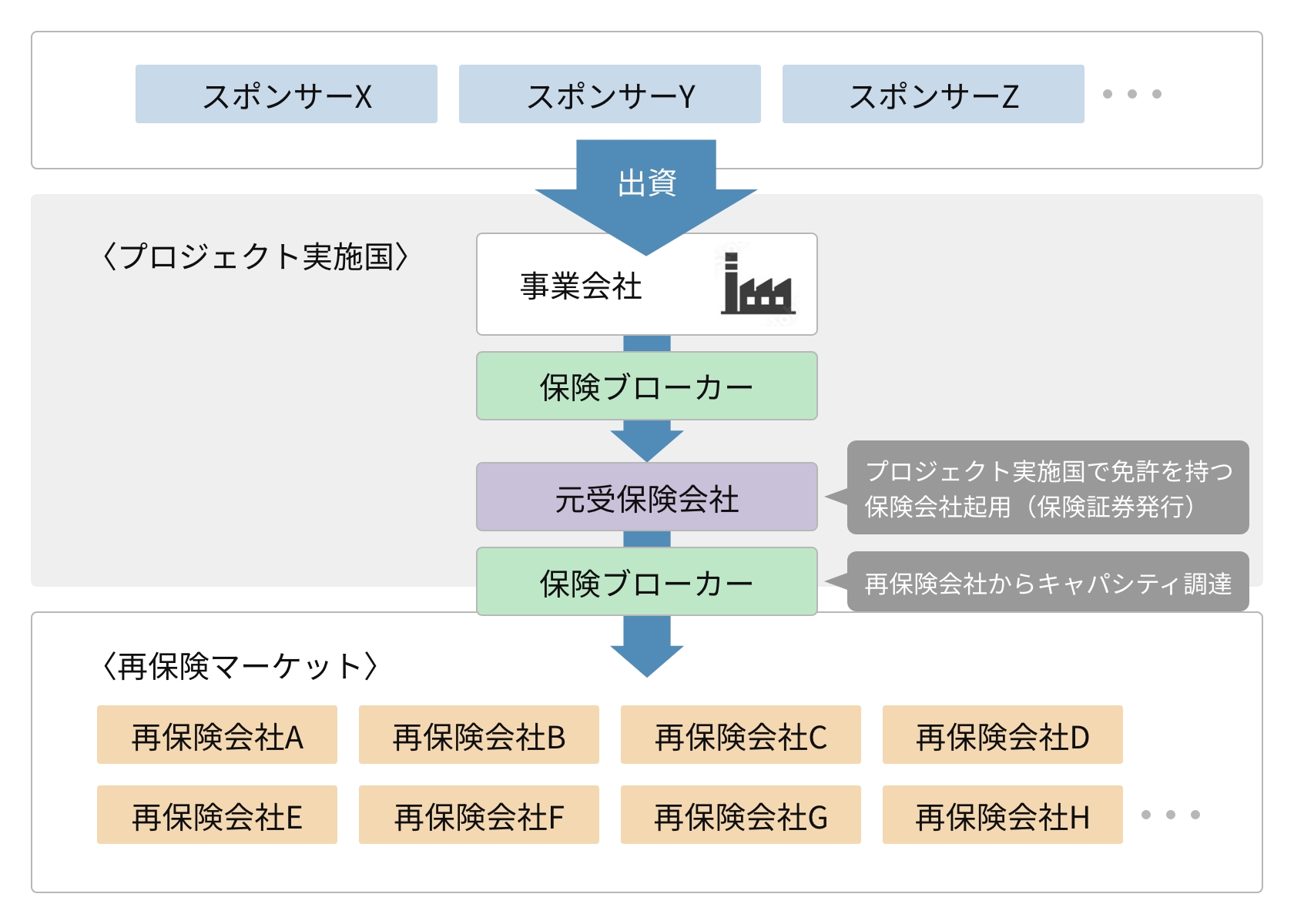

自国保険主義とは、自国の資産保全、保険市場の保護・育成、または保険料の国外流出を制限する目的で、自国に所在する物件・リスクの引受を、自国で営業免許を有する保険会社(以下、元受保険会社)に限定することを言います。この自国保険主義は、日本・米国を含むほぼ全ての国で採用されており、原則として国外直接付保は禁止されています。それでは、海外プロジェクトの実施国に信用度の高い保険会社が存在しない場合はどうすれば良いのでしょうか?

再保険の活用

実は、国外直接付保が禁止されている国であっても、一般的に「再保険は例外」とされており、(アフリカ諸国、南米などの途上国では再保険規制がある場合があります)元受保険会社の財務基盤が脆弱である場合、この再保険を活用することにより元受保険会社の信用力を補完することが出来ます。国際的な保険マーケットから信用力のある再保険会社を集め、実質的に再保険会社が当該プロジェクトの大部分のリスクを引き受けるスキームを作ることで、はじめてプロジェクトリスクを保険に転嫁したと言えることとなります。

実務面の保険手配

この再保険を含めた保険スキームを構築するのが保険ブローカーの役割です。元受保険会社は、プロジェクトリスクの引受のほぼ全てを再保険に頼っており、複数の再保険会社が実質的にプロジェクトを支えています。実務的にも保険ブローカーは再保険会社との交渉から入ることが一般的で、事業会社が目にする保険条件・保険料率は、再保険会社主導で決められるケースが多いのです。

【一般的な保険スキーム(図解)】